В 2010 г., по прогнозам аналитиков, ситуация на российском рынке энергетического оборудования может претерпеть качественные изменения. При сохранении объема рынка на уровне 2009 г. увеличится доля поставок продукции российских производителей. В среднесрочной перспективе доминирование российских компаний будет усиливаться. Основная причина — проведение правительством РФ политики импортозамещения. Политика предусматривает замену зарубежной продукции, поставляемой в РФ, отечественными аналогами, что должно обеспечить дополнительную загрузку российских производителей. В первую очередь импортозамещение должно быть реализовано в секторе естественных монополий.

Что касается рынка трансформаторостроения, то последствия кризиса сказались на деятельности всех основных продуцентов. Уровень загрузки производств в связи с падением рынка снизился по отношению к 2008 г. Так, например, в 2009 г. ОАО «ХК «Электрозавод» (г. Москва) при проектной мощности 37000 МВА выпустило оборудования на 7000 МВА, ОАО «УЭТМ-УГМ» (г. Екатеринбург) при мощности 7000 МВА обеспечило рынок продукцией в объеме 4000 МВА, крупнейший изготовитель трансформаторно- реакторного оборудования на постсоветском пространстве — ОАО «Запорожтрансформатор» (Украина) — произвел продукции суммарной мощностью 30000 МВА при проектной мощности 60000 МВА. Показатели ООО «Тольяттинский Трансформатор» несколько скромнее результатов 2008 г.: 6072 МВА против проектной мощности 30000 МВА. Приведенные данные свидетельствуют о том, что наиболее уверенно на российском рынке в 2009 г. выглядели запорожские трансформаторостроители. В беседе с корреспондентом «Хронографа» заместитель коммерческого директора, начальник отдела продаж ООО «Тольяттинский Трансформатор» Алексей Денисов отметил: «Следующий год будет отмечен ростом инвестиционной активности в секторе магистральных электрических сетей и генерации, представленных крупнейшими энергетическими компаниями с участием государственного капитала — ОАО «ФСК ЕЭС» и ОАО «РусГидро». |  |

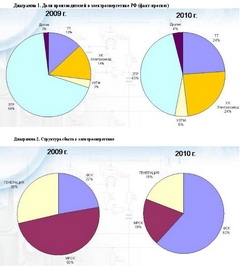

Действительно, в 2009 г. более 75% силовых высоковольтных трансформаторов было поставлено в сегмент электроэнергетики. При этом основным потребителем трансформаторного оборудования являлось ОАО «ФСК ЕЭС» (электрические сети напряжением 220-1150 кВ). Значительно снизился объем потребления оборудования структурами ОАО «Холдинг МРСК» (распределительные сети напряжением 6-110 кВ). По мнению аналитиков, в 2010 г. в структуре рынка произойдут изменения: на фоне устойчивого сектора магистральных сетей произойдет рост объемов заказов со стороны генерации. Причем помимо развития ОАО «РусГидро», объединяющей активы, находящиеся в государственной собственности, ожидается реализация инвестпрограмм «частной» генерации. Рост закупок генерирующими компаниями стимулируется высоким износом основных фондов (программа реновации) и жесткой позицией государства в вопросе выполнения частными генерирующими компаниями своих обязательств по реконструкции и строительству новых мощностей. Если посмотреть на структуру российского рынка высоковольтных трансформаторов в части соотношения сил действующих продуцентов, можно сделать достаточно любопытные выводы. В 2009 г. запорожским трансформаторостроителям принадлежало 52% рынка, ОАО «УЭТМ-УГМ» — 10%, ООО «Тольяттинский Трансформатор» — 17%, ОАО «ХК «Электрозавод» — 20%. И лишь 1% занимали другие производители (в основном компании дальнего зарубежья). В 2010 г. ситуация изменится. ОАО «Запорожтрансформатор» снизит долю своего присутствия на российском рынке до 35-40%. | | ООО «Тольяттинский Трансформатор» и ОАО «ХК «Электрозавод», напротив, увеличат объемы производства и обеспечат дополнительно по 3-5% рынка к уровню 2009 г. В результате их доли составят 20-25 и 23-28% соответственно. Уменьшение присутствия на российском рынке украинского производителя обусловлено реализацией политики импортозамещения, а также влиянием политических рисков в силу нестабильной ситуации на Украине накануне президентских выборов. В результате процесса импортозамещения растут занятость населения, доходы предприятий и, как следствие, поступления в бюджеты всех уровней. Достаточно показательно выглядит динамика изменения рынка в сегменте ОАО «ФСК ЕЭС». В 2009 г. 74% этого рынка находилось под контролем ЗТР. ОАО «ХК «Электрозавод» обладало долей в 16%, ООО «Тольяттинский Трансформатор» — 8%. Другие компании составляли лишь 2% рынка. Однако уже в 2010 г. доля российских производителей вырастет до 53-55% (ОАО «ХК «Электрозавод» — 25%. ООО «Тольяттинский Трансформатор» -28%). Доля основного продуцента -ОАО «Запорожтрансформатор» снизится до 40-42%. С большой вероятностью можно предположить, что данная тенденция будет сохранена и в последующие годы. В результате подавляющая часть российского рынка перейдет под контроль отечественных производителей. |